赛力斯发布公告:问界M9、M7研发费用太高

汽车财经 | 2024-04-30 09:02:52

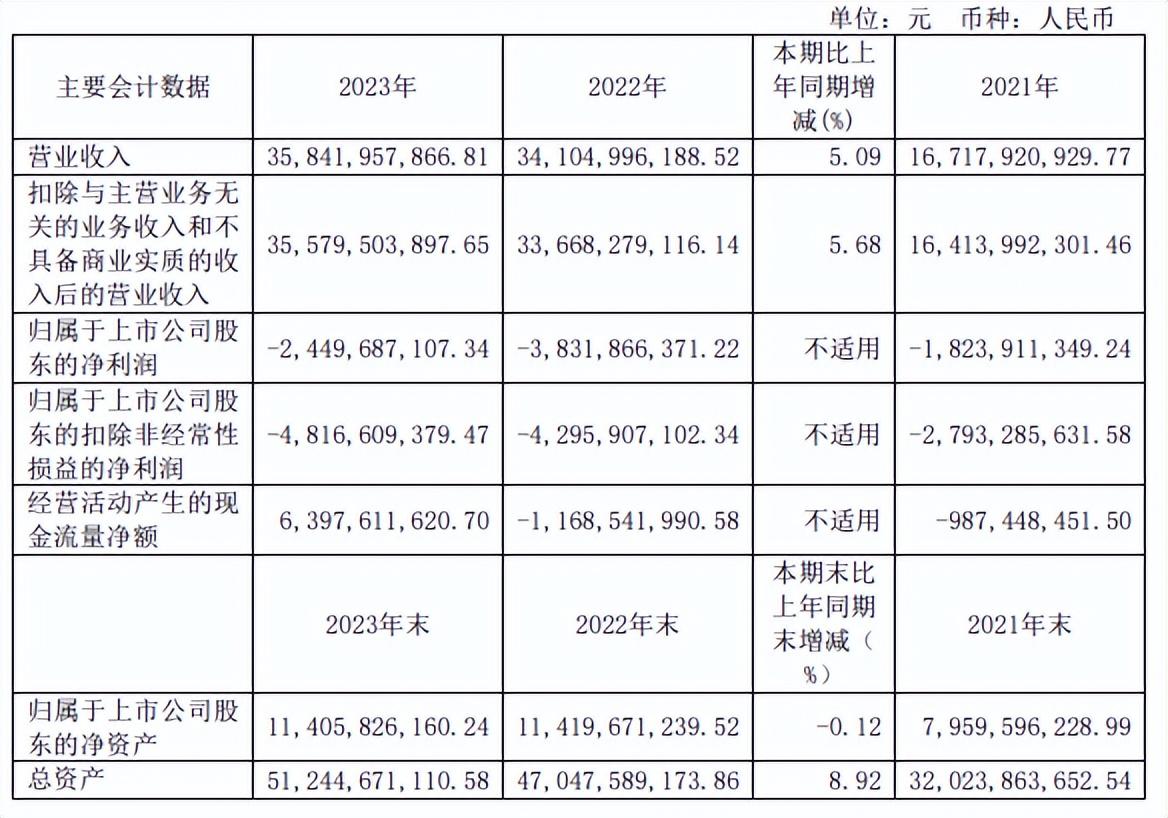

赛力斯汽车日前发布公告,2023年营收358.42亿元,同比增长5.09%;归属于上市公司股东的净利润-24.50亿元,这一数据较去年同期的盈利水平有了显著下降。

在报告中,赛力斯汽车明确指出了亏损的主要原因之一是问界M9、M7等车型的研发费用过高。

据悉,这两款车型的研发投入在总成本中占据了相当大的比重,不仅包括了高额的研发人员薪酬、设备购置及运营成本,还包括了复杂的模具开发和生产准备等一次性投入。这些高昂的研发费用在一定程度上拖累了公司的盈利能力。

尽管新能源汽车市场的销量在2023年实现了11.75%的增长,赛力斯汽车的新能源汽车销量也达到了15.09万辆,创下了历史新高,但高昂的研发成本仍然让公司陷入了亏损的境地。此外,为了实现销售上量,公司还加大了销售渠道建设和市场营销投入,进一步增加了成本。

值得注意的是,赛力斯汽车在报告中提到,随着销售增长,公司的盈利能力有所增强,全年较上年同期减亏13.82亿元,四季度毛利率提升至13.54%。这一数据表明,尽管面临诸多挑战,但赛力斯汽车仍在努力改善其财务状况。

另外,赛力斯在另一份公告中提到,公司拟通过发行股份的方式购买重庆产业投资母基金合伙企业(有限合伙)、重庆两江新区开发投资集团有限公司、重庆两江新区产业发展集团有限公司持有的重庆两江新区龙盛新能源科技有限责任公司(简称龙盛新能源)100% 股权。

龙盛新能源提供新能源汽车工厂的生产性租赁服务。截至预案签署日,龙盛新能源的主要资产为超级工厂,该工厂主要用于生产 AITO 问界 M9 系列等新能源汽车产品。

对于未来,赛力斯汽车表示将继续加大在新能源汽车领域的投入,不断提升产品质量和技术水平,以满足市场需求。同时,公司也将进一步优化成本控制,提高运营效率,以实现盈利能力的持续提升。

【版权声明】汽车时代网提醒您:请在浏览本网站关于【赛力斯发布公告:问界M9、M7研发费用太高】信息时,请您务必阅读并理解本声明。本站部分内容以及图片来源于商家投稿和网络转载,如网站发布的有关的信息侵犯到您的权益,请及时与我们取得联系,本站一经查实,将立刻删除。

猜你喜欢

相关推荐

热门推荐

相关资讯

百度搜索推荐