易车研究院发布女性车市洞察报告(2024版): 比亚迪靠“她”成功上位

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师

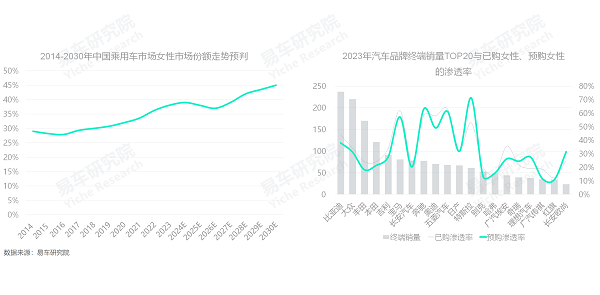

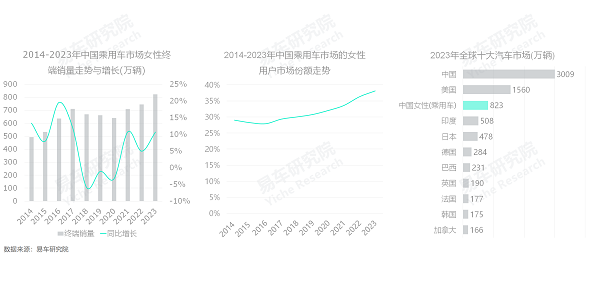

2023年女性购车用户增长10.62%,份额升至38.08%,为中国乘用车市场贡献823万辆,大幅超越日本与德国的销量之和

在全球车市,易车研究院率先提出中国女性机遇,《女性车市洞察报告(2024版)》持续助力广大车企、经销商等易车客户捕捉中国女性新机遇;

近十年(2014-2023年),女性对中国乘用车市场贡献显著,销量由不足500万辆升至823万辆,份额由不足30%升至38.08%。如把“中国女性”作为独立客群主体,2023年的823万辆雄踞全球主要国家汽车销量排行的第三位置,仅次于美国,力压印度,大幅超越日本、德国的销量之和;

德国与日本不仅是汽车消费大国,也是汽车制造强国,培育了大众、奥迪、奔驰、宝马、保时捷、丰田、本田、日产、雷克萨斯等众多全球知名汽车品牌。销量超过800万辆的中国女性车市,能培育出多少个全球性汽车品牌?

中国女性购车用户“高知化”显著,集中高学历、中青年、大城与中产,凸显年轻、单身等趋势,助力汽车品牌个性化与高端化

2023年中国女性购车用户有如下特征:30-39岁占比高达50%,其中85后为主的35-39岁接近20%,90后为主的30-34岁超过30%,另外,95后为主的25-29岁超过20%,且持续提升,女性车市凸显年轻化,将对多数车企仍以男性为主的年轻化战略提出挑战;近二十年,中国多数80后与90后女性都接受过良好教育,2020-2023年女性车市接受过大专及以上高等教育的占比持续提升,并突破80%,良好的教育有利于提升女性的车型审美标准,不断滋生出独立与独特的消费意识;良好的教育背景,客观上会促使更多女性毕业后留在大城工作,间接提升女性车市的大城占比,2020-2023年,以直辖市、省会与副省级城市为主的大城,对女性车市的销量贡献高达六成,由于大城市更加现代化,会进一步强化女性车市的时尚、科技与前卫等消费概念;大城市的收入相对更高,2020-2023年,以大城为主的女性购车用户的中产占比持续提升,并突破50%,富豪突破6%,助推女性车市消费升级……

综合看,女性购车用户的“高知化”非常显著,除学历高,意识更前卫、眼界更开阔、消费更前沿,这些特征都会持续助力女性车市的个性化与高端化,不断挑战当下由运动、性能与越野主导的运动车市,和由商务、行政、大家庭主导的高端车市。

疫情封控放开后,女性的自驾购车原因提升显著,对服务与造型的诉求愈发敏感,这会强化女性购车的“不将就”意识

2022年底与2023年初,中国社会实现了由疫情高度管控到彻底放开的剧烈切换,女性购车原因波动剧烈,上下班占比由2022年60.11%,大幅跌至2023年46.82%,自驾游大幅升至43.64%,快速逼近上下班。自驾游是相对特殊与个性的用车场景,会滋生出更多“不将就”的购车意识;

2023年随着疫情的全面放开与中国车市的逐步恢复,女性用户的购车关注度有普遍提升,对服务、造型等的诉求提升显著,这会对4S主导的车企传统服务体系,与中庸思想主导的车企传统在华设计理念等,提出部分挑战。

轿车、紧凑型的突围,应更多思考女性用户

跑车、微小型、纯电的崛起,更得重点思考女性用户

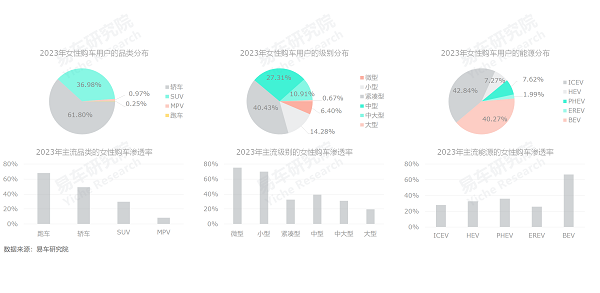

从品类分布看,女性购车用户集中轿车,2023年占比高达61.80%,超过500万辆,SUV占比36.98%,超300万辆,MPV不足1%,远低于MPV 5%的整体市占率。从品类渗透率看,女性对跑车贡献显著,2023年近68%,对轿车功不可没,2023年近50%。由于跑车、轿车的形体更舒展,便于勾勒出更时尚、更优雅的线条,便于吸引女性用户。近十年,轿车市场遭遇了SUV的强势侵蚀,从绝对主导到让出半壁江山,轿车市场的日后突围,不得不更多思考女性用户;

从级别分布看,女性集中紧凑型,2023年占比超过40%。目前,女性已经开始强势重塑紧凑型车市,朗逸、轩逸、哈弗H6等缺乏女性思维的传统车型愈发艰难,元PLUS、海豚等积极吸引女性用户的新一代车型快速崛起。女性选购中型与中大型的比例也不低,时刻提醒我们,不能把女性购车简单等同于小车。从级别渗透看,女性对微型与小型两大车市举足轻重,销量占比高达70%上下,无异于得女性得小车。丰田、本田等的小车战略,可适当突出女性思维;

从能源看,女性集中燃油车与纯电,2023年两者都超过了40%。从渗透看,女性对纯电的销量贡献近67%,意味着车企的电动车战略一旦缺失女性思维,很有可能沦为纸上谈兵。电动车聚焦女性,不等于女性购车局限于电动车,一些以女性为核心诉求的小越野产品,不应忽视能源的可持续性。

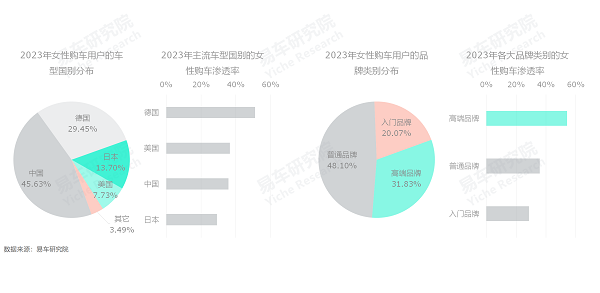

中国女性用户是奥迪、奔驰、宝马等德系高端品牌,全面落实“在中国为中国战略”的核心落脚点

2023年,中国女性选购最多的是中国品牌,占比超45%,其次是德国品牌,占比超29%。从渗透看,中国女性对德系贡献显著,2023年渗透率超过50%。主要原因是中国女性对高端品牌情有独钟,2023年的渗透率超过54%,德系正是中国高端车市的主力,拥有奥迪、奔驰、宝马、保时捷等一大堆高端品牌,自然有利于德系吸引中国女性用户;

德系已受益中国女性车市,但战略上非常缺失女性意识,重中之重的新能源战略依旧机械式遵循燃油平替思维,不利于吸引愈发聚焦非主流场景的女性。目前,奥迪、奔驰、宝马都提出了“在中国为中国”的顶层战略,如核心逻辑仍是电气化与智能化,那么中国女性用户显然是更好的落脚点。2023年起,中国疫情防控政策已全面放开,中国也主动对德免签,欢迎BBA的德国设计师们,多来中国走走看看,听听中国女性的声音。

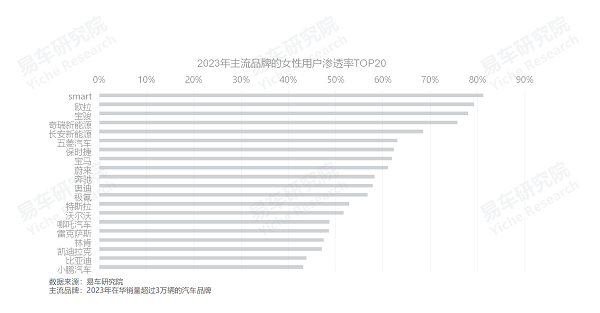

smart领衔2023年主流品牌女性渗透率排行榜,新能源与高端品牌全面主导女性渗透率TOP20,比亚迪偷偷摸摸晋级

精灵1和精灵3都流淌着优雅、时尚的车身线条,与城市里的光影相得益彰,更容易捕获女性的芳心,她们天性爱美,就像城市里的精灵。2023年smart的女性渗透率高达81.18%,领衔主流品牌排行。1997年smart概念车亮相法兰克福车展,次年量产,聚焦家庭短途用车场景,致力于提供便捷的城市出行方案,但高售价等影响了smart销量。2019年起,中国车市的增换购占比超过50%,部分家庭进入二车时代,女性加速涌入,为smart践行战略初心提供了肥沃土壤。2019年,奔驰与吉利顺应历史潮流,联手成立smart全球合资公司,致力于将smart打造成为全球领先的轻奢智能纯电汽车科技品牌。中国电动车供应链极其丰富,理论上有破解smart高成本的更好方案。易车研究院调研发现,奥迪、奔驰、宝马等高端品牌老用户的代步车预算聚焦10-20万元,目前smart定价聚焦20万元及以上的水平,有些偏离主流高端代步需求,部分导致目前精灵3和精灵1销量的不温不火。2025年一旦特斯拉的新国产车型紧凑型跨界车的售价下探至20万元以内,尤其是逼近15万元,如smart定价依旧高居20万元及以上水平,极有可能首当其冲;

明确定义女性的欧拉,以79.26%位居女性渗透率第二位置,其次是宝骏、奇瑞新能源、长安新能源和五菱。TOP6全是纯电新能源品牌或销量绝对以纯电为主的品牌,再加特斯拉、极氪、哪吒、小鹏等,电动车品牌主导了女性渗透率TOP20的排行榜。保时捷、宝马、蔚来、奥迪、沃尔沃、雷克萨斯、林肯等高端品牌,也高度依赖女性用户,都位居女性渗透率TOP20;

2023年,兼顾纯电与插混的普通品牌比亚迪,居然偷偷摸摸晋级至女生渗透率TOP20,超过40%的销量来自女性用户,女性摇身一变为助推比亚迪快速称雄中国车市的一股神秘力量。

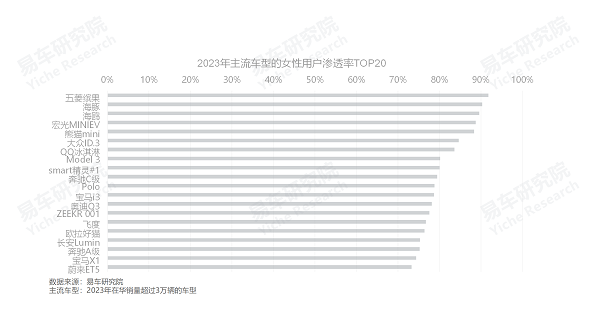

缤果领衔2023年主流车型女性渗透率排行,海豚与海鸥紧随其后,小电动车、高端电动车与高端入门燃油车全面主导TOP20

最先尝到女性车市新机遇甜头的车企当属上汽通用五菱,2020下半年,女性用户助力小巧可爱的宏光MINIEV一上市即爆款,当年国内销量突破11万辆,次年逼近40万辆,超越宏光S,成为上汽通用五菱的新销量担当。2023上半年投放五菱缤果,同样上市即爆款,并以91.78%的女性渗透率,领衔主流车型排行榜。2024上半年投放五菱缤果PLUS,致力于持续夯实与升级女性车市。同期,上汽通用五菱挑灯夜战投放了凯捷、星辰、征程、星驰、星云、佳辰等一大堆偏男性的产品,但整体表现远不如迎合女性用户的小电动,让上汽通用五菱的战略规划有些尴尬;

海豚、海鸥紧随其后,分别位居女性渗透率排行的第二和第三,熊猫MINI、ID.3、QQ冰淇淋也非常靠前,背后撑腰的都是吉利、大众、奇瑞等强势车企;好猫位居TOP10之外,给欧拉的女性战略提了个醒;

2023年,极氪001、蔚来ET5、宝马i3等高端电动车,奥迪Q3、奔驰A级、宝马X1等高端入门燃油车,都位列女性渗透率TOP20。

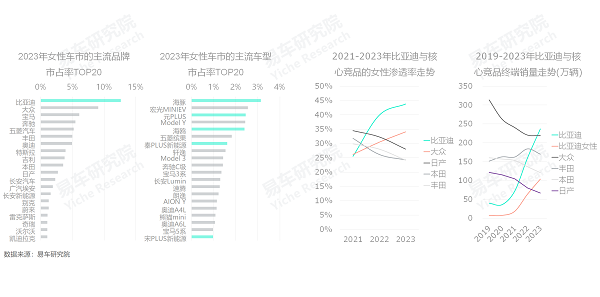

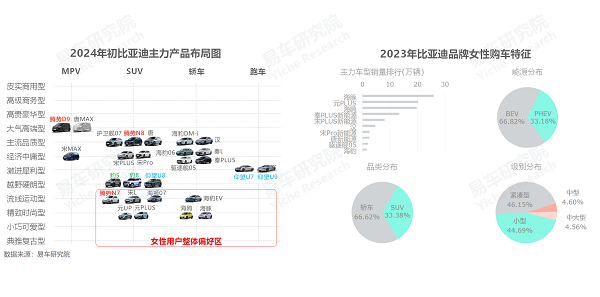

比亚迪靠“她”成功上位,一举超越大众、丰田等强势竞品,并称雄中国车市,成为快速崛起的女性车市的最大受益者

面对比亚迪的强势冲击,虽然吉利、长安、长城等强势中国品牌,针锋相对布局了银河、启源、枭龙等新序列产品,大众、丰田、日产等强势海外普通品牌,针锋相对强化了朗逸、轩逸、卡罗拉、雅阁、凯美瑞等燃油车的促销力度,但为何效果总是差点意思?解铃人可能就是女性用户;

2021-2023年,比亚迪品牌的女性渗透率由25.54%飙升至43.83%,丰田、本田、日产之日系三强清一色下滑,大众虽有提升,但增幅远不如比亚迪。2023年比亚迪品牌在女性车市的市占率大幅升至12.62%,来自女性的销量快速突破100万辆,但快速崛起的女性新机遇几乎都没有引起比亚迪核心竞品的重视,共同助推比亚迪一举超越大众、丰田等强势竞品的在华终端销量,称雄中国车市,演绎靠“她”成功上位的新传奇;

截至2024年3月初,大众、本田、丰田与日产等,仍旧没有明确的“女性战略”或“女性意识”,2024-2025年,如元UP、海螺等新产品持续爆款,比亚迪不仅会持续受益女性车市,而且会进一步拉大与核心竞品的销量差距。

比亚迪之所以能靠“她”成功上位,主要是构建起了资源集中与布局有序的“女性产品矩阵”

吸引女性用户不是一句空话,关键看自身产品。2021-2023年,比亚迪先后投放了海豚、元PLUS和海鸥三款小电动,分别聚焦入门级紧凑型轿车、入门级紧凑型SUV和小型轿车三大细分车市,且对比同级别竞品,上述三款产品的造型与性价比等卖点非常突出。秦PLUS、宋PLUS、汉、唐等也来锦上添花,分别吸引了更注重实用性、大空间和流线运动风格的更多细分女性用户。2023年,上述产品共同为比亚迪吸引了100多万辆的女性用户,女性成为比亚迪品牌国内终端销量逼近240万辆的中坚力量;

比亚迪的“女性产品矩阵”之所以能取得不错的效果,与聚焦母品牌比亚迪密切相关,这避免了资源投放的过于分散,也与聚焦纯电、紧凑型及以下等投放策略有关,积极迎合了女性的选购喜好。

成效显著,但挑战客观存在,诸如腾势N7、宋L、海狮07与海豹EV四款主打流线运动的产品,仍需努力挖掘女性潜力,另外目前海洋与王朝的并列布局,将为市场格局稳定后,比亚迪的减少内耗与挖掘潜力等埋下隐患,迫使两者前提思考差异化布局,权衡谁更适合角逐女性车市。

吉利汽车也有靠“她”上位的潜质,但目前车型资源过于分散,且尚未升至车企的战略级别

可能是因为吉利喜欢对标大众,以及大众缺失女性思维,导致吉利暂时错失女性新机遇。截至2024年3月,吉利在精致时尚、流线运动、小巧可爱等细分车市,布局了不少产品,但资源分散于吉利、领克、极氪等多个品牌,且整体调性不是特别针对女性,领克03、极氪007、极氪003等极力张扬的运动与个性,对女性并不友好;虽然熊猫mini的女性调性非常突出,但售价过低,含金量不高,不利于提升女性的战略权重;虽然领克05、领克06的销量主要来自女性用户,但与领克运动化与偏男性的品牌调性有些格格不入,发展容易受限;小型SUV缤越与几何萤火虫也吸引了不少女性用户,但两者缺乏呼应,且几何体系正被掩藏……

近两年,比亚迪的快速崛起,引起了吉利重视,推出银河系列,反制比亚迪的秦plus、宋plus、汉等主力产品,但尚未整合资源推出针对比亚迪女性战略的具体举措;

在2023年底的巡回交流中,易车研究院积极建议吉利高层要放下面子,多呵护下女性,避免自身软肋被比亚迪拿捏。在此,我们重申下观点:吉利角逐女性车市的潜力很大,但资源过于分散,建议吉利汽车提升女性战略权重,积极组建“女性攻坚组”,甚至可以寻觅位英俊潇洒的单身帅哥担任总指挥,为2025年全球365万辆开辟新蓝海。

除了吉利,奇瑞也有角逐女性车市的潜质,如能把年轻化调整为女性化,相信icar会成为很好的切入点

面对女性新机遇,奇瑞遭遇了类似吉利的尴尬:一是资源过于分散,奇瑞、捷途、星途和icar四大品牌,名义上都有吸引女性用户的产品;二是奇瑞主要吸引女性的,仍以燃油车、微型、经济中庸的紧凑型为主,缺乏针对性;

有着强大的国际市场作为支撑,奇瑞在国内车市不缺财力与物力,只缺有效策略。易车研究院建议奇瑞基于icar系列,整合现有资源,积极角逐女性车市,重点突破精致时尚型车市,助推以QQ冰淇淋、小蚂蚁等微型车为主的“女性矩阵”的转型升级。务必要把icar的年轻化战略,转型为女性战略,与奇瑞、捷途与星途三大品牌形成明确区隔。未来的中国车市,女性化才是年轻化的重点;

除了优化女性战略,捋清男性战略也是奇瑞的棘手课题。

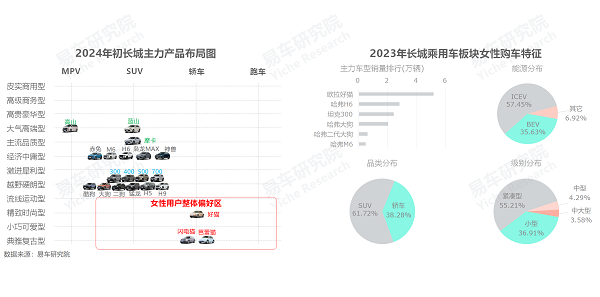

对比吉利与奇瑞,长城的产品体系相对清晰,且有自身特色,也明确提出过女性战略,更有可能挑战比亚迪的女性领导地位

最先发现女性新机遇的不是比亚迪,而是老实巴交的长城汽车,在比亚迪还没有崛起的2020年,长城欧拉就率先提出了聚焦女性战略,之后上市的白猫、黑猫与好猫,快速构建起了角逐女性车市的桥头堡。但因成本问题,忍痛割爱了白猫与黑猫,好猫也因高定价遭遇了海豚、埃安Y等竞品的强势打压,芭蕾猫与闪电猫,则因高定价与高仿设计,遭遇了见光死的尴尬;

比亚迪靠“她”成功上位,充分说明了女性车市的实力,长城率先提出女性战略,充分论证了长城的战略眼光,剩下的问题,就是战略执行,如何持续优化女性战略,包括定价机制、造型设计、智能配置等。2023年底,比亚迪正式投放方程豹与仰望,等于连将长城两军,2024年,欧拉将成为长城反制比亚迪的关键棋子;

对比吉利和奇瑞,长城的产品体系更清晰,且有自身硬派特色,一旦欧拉能抓住女性新机遇,很容易与哈弗、坦克、魏牌形成合力。在欧拉积极优化女性战略之际,长城可适当考虑哈弗的女性策略,基于哈弗H1、H2与H4,积极开拓个性和活力的女性车市,与主打时尚与主流女性的欧拉遥相呼应,为日后哈弗回归母品牌埋下伏笔。

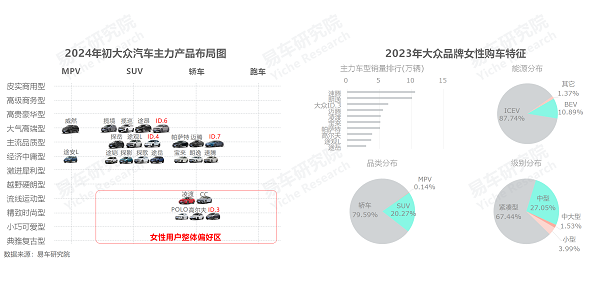

对比吉利、奇瑞、长城等,大众更有可能成为女性车市的新黑马,并把比亚迪拉下马,可惜大众的战略决策周期太长了

2023年,虽然大众品牌34.06%的女性渗透率不如比亚迪,但高于丰田、本田与日产,ID.3、POLO、高尔夫、CC、凌渡等相对个性化的车型,都有较高的女性渗透率。同时,大众在女性车市的市占率高达9.09%,取得75万辆的好销量,仅次于比亚迪,其中速腾、朗逸、迈腾等偏经济和主流的车型,都贡献了不少女性用户;

截至2024年3月初,大众在中国车市看似密密麻麻布局了二三十款产品,但布局风格简洁犀利与成熟老练,高度聚焦经济中庸、主流品质与大气高端三大男性为主的细分车市。一旦大众全面提出女性战略,启动产品矩阵优化举措,相信手法依旧会成熟老练;

目前,大众的最大挑战之一是战略决策周期太长,无法与吉利、奇瑞、长城等本土车企相提并论,丰田、本田、日产、通用等一堆合资品牌,都存在类似问题。

中国车市的上半场在男性,下半场在女性,2024-2030年,女性车市仍会蓬勃发展,广大车企应积极强化与优化女性战略

2020-2023年,宏光MINIEV、海豚、海鸥等能较好迎合女性的产品,纷纷演绎上市即爆款的奇观,充分说明女性车市的强大势能。2024-2030年,随着晚婚晚育的高知女性越来越多,以及已婚家庭越来越盛行给老婆买车,中国女性车市仍将持续增长,市场份额有望挑战45%,撑起中国车市的半壁江山。如果说中国车市的上半场在男性,那么下半场在女性。

近两年芭蕾猫、闪电猫、悦也、云朵等原本迎合女性的车型,欧拉等原本定义女性的品牌,纷纷遭遇出师不利的尴尬,都在告诫大家角逐女性车市是有技术含量的,吉利、奇瑞、长城、大众、丰田、奔驰等广大车企应积极强化与优化自身的女性战略;

中国私家车市场的快速崛起仅有二十多年,目前多数车企尚未建立起完整的女性产品体系,不少女性用户只能“将就着”消费,“凑合着”买辆朗逸、轩逸等非常缺失女性思维的车型。未来有志角逐女性车市的车企,理应为中国广大女性用户创造出更多“不将就”的好产品,并把这些好产品销往全球,让更多全球女性分享“中国车”的快乐。