易车研究院发布老年车市洞察报告(2024版):爷爷才是中国车市的“玩酷子弟”

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师

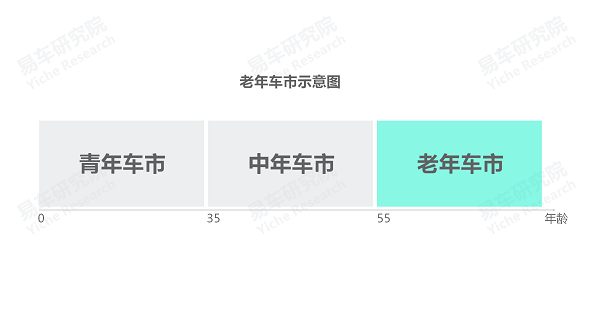

老年车市:由年龄≥55岁的购车用户组成的细分车市

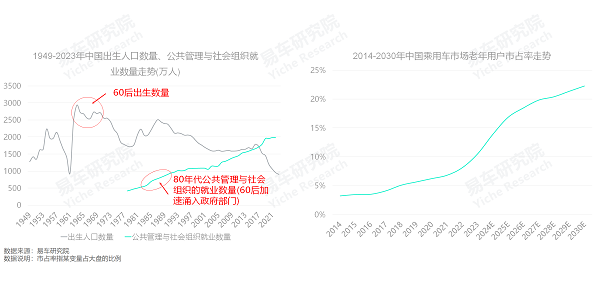

截至2023年底,80后与90后的千人拥车量高达500辆,基本完成了汽车消费的普及,但60后及以上的千人拥车量不及50辆,理论上老年车市还有较大潜力。目前,中国社会加速进入老龄化时代,2023年60岁以上人口有2.98亿人,占总人口21.1%,助推老年车市的市场潜力,加速转换为实际销量;

目前,多数车企的在华战略仍聚焦青年车市,近两三年少部分车企试水中年车市,理想、问界等脱颖而出,布局老年车市的车企还是寥寥无几;

老年车市洞察报告的研究数据以易车研究院的线上调研为主,2023年的总样本量超过6万份,以易车大数据和易车研究院的线下调研数据为参考,2023年线下调研样本量超1万份。

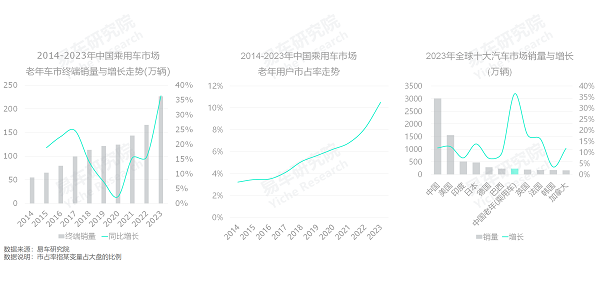

2023年老年购车用户增长36.44%,份额突破10%,为中国乘用车市场贡献227万辆,一举超越韩、法、英三大汽车消费大国

近十年(2014-2023年),老年车市一直在积蓄力量,2014年终端销量仅有55万辆,2017年逼近100万辆,近两三年,突然加速增长,2022年突破150万辆,2023年突破200万辆,升至227万辆,一举超越韩国、法国、英国三大汽车消费大国的销量;

虽然中国老年车市茁壮成长,且呈现爆发迹象,但截至2023年底,多数车企仍没有明确的老年战略,对老年车市的认知,甚至还停留在低速山寨电动车主导的传统时代。由于认知与布局相对滞后,多数车企并未受益老年机遇,即便有被动受益的,也未实现利益最大化;

老年车市已“蠢蠢欲动”,2024-2030年,一旦老年车市持续增长,甚至彻底爆发,老年用户将成为重塑中国车市竞争格局的“关键先生”,届时恐怕多数车企又得抱怨“生不逢时”。截至2024年初,分别出生于1962年、1963年、1964年和1966年的中国车市核心领导者的尹同跃、李书福、魏建军、王传福等,都60岁上下了,都算老年群体了,难道就没有春江水暖鸭先知的感触?

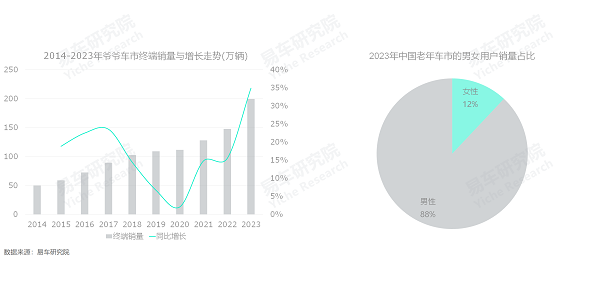

中国老年车市的消费主力是爷爷用户,2023年占了老年车市88%的市场份额,为中国乘用车市场贡献了200万辆销量

中国老年车市强劲增长的动力来自于爷爷用户,近十年(2014-2023年),爷爷用户的终端销量由不足50万辆逼近200万辆,2023年,占了老年车市88%的市场份额,约等于“得爷爷得老年车市”;

曾经我们提到爷爷购车用户,大家会首先想到低速山寨电动车,但近四五年,低速山寨电动车市场快速崩盘,诸如2020年上市的五菱宏光MINIEV原本想升级低速山寨电动车,角逐爷爷车市,结果扑了个空,幸亏女性车市让其柳暗花明又一村。如今加速涌入的爷爷购车用户究竟是个什么特征?

爷爷购车主力已由购买低速山寨电动车群体,快速切换为退休群体,理论上用户的消费能力会有大幅提升

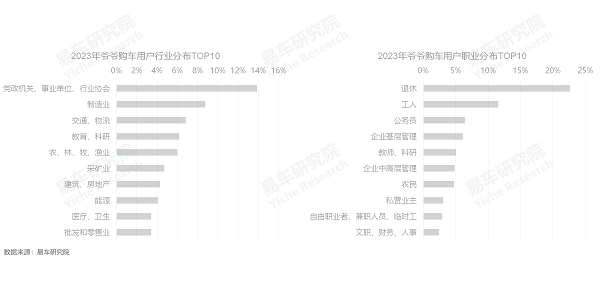

老年车市的主力是爷爷,爷爷购车的主力又是谁?从行业分布看,爷爷购车主力来自 政机关、事业单位与行业协会,占比13.87%,其次是制造业,占比8.76%,再次是交通物流,占比6.81%。从职业分布看,爷爷购车主力是退休人员,占比22.63%,其次是工人,占比11.25%,然后是在职公务员,占比6.09%;从行业与职业的交集看,爷爷购车主力是退休公务员,这与当初购买低速山寨电动车的城郊农民爷爷有巨大区别;

退休公务员爷爷的工作旺盛期集中上世纪末的十多年与本世纪初的十多年,该阶段正是中国公车使用最泛滥的年代,意味着部分退休公务员爷爷有丰富的用车经验,甚至不乏高端车的用车经验。2014年起的公车改革,使得绝大部分公务员爷爷“净身出户”,退休后纷纷涌入私家车市场;

短短四五年时间,爷爷车市的购车主力和消费能力实现了大幅升级,车企对爷爷车市的认知更得与时俱进。

2023年退休老干部集中的“北京爷爷”贡献12.76万辆,领衔爷爷车市的城市排行榜,小城车市“爷爷化”显著

北京作为首都,聚集了中央各大部门、行业协会等,退休老干部自然会更多,2023年,“北京爷爷”为中国乘用车市场贡献了12.76万辆销量,在爷爷用户的城市销量排行中一枝独秀,高出第二、第三的天津、南京一大截,后两者分别为6.7万辆、5.89万辆。再加北京的汽车限购政策间接压制了青年用户的汽车消费,2023年爷爷用户占北京车市的销量比例逼近20%,南京、长春、大连等城市的汽车消费“爷爷化”同样显著;

从城市级别的分布看,以省会和副省级城市为主的新一线城市的爷爷购车用户占比最高,2023年为22.84%。从渗透看,三线、四线、五线之小城车市的爷爷占比逐步提升,小城车市的“爷爷化”现象愈发显著,五线城市逼近20%;

2024-2030年,如青年用户加速流失,小城车市的“爷爷化”现象只会更显著,广大车市的“市场下沉”战略,不得不加速聚焦爷爷用户。

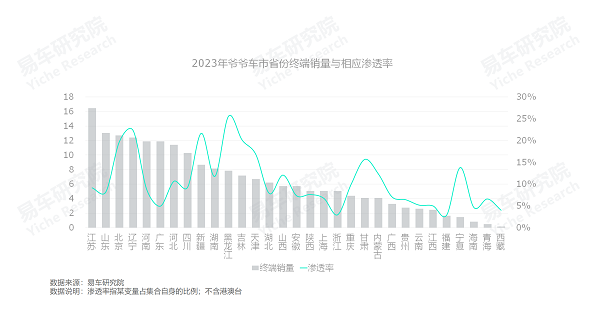

2023年人才辈出的“江苏爷爷”贡献16.47万辆,领衔爷爷车市的省份排行榜,北方车市“爷爷化”显著

江苏人才辈出,各地的 政机关、事业单位、行业协会等都有不少来自江苏的优秀人才,2023年江苏新增两院院士14人,全国第一,2024年初,江苏共有两院院士513人(非外籍院士),大幅领先第2名浙江的426人。江苏购车爷爷自然也会增多,2023年“江苏爷爷”为中国乘用车市场贡献了16.47万辆的销量,领衔爷爷车市省份排行榜,其次是山东、北京、辽宁、河南、广东等;

从省份渗透看,2023年“黑龙江爷爷”一枝独秀,渗透率高达25.58%,即黑龙江的四个购车用户中,就有一个是年龄超过54岁的爷爷用户,其次是辽宁、新疆、北京、天津等。整体看,北方省份“爷爷化”现象愈发显著,大众、哈弗等以北方车市为主的品牌,理论上更得呵护爷爷用户。

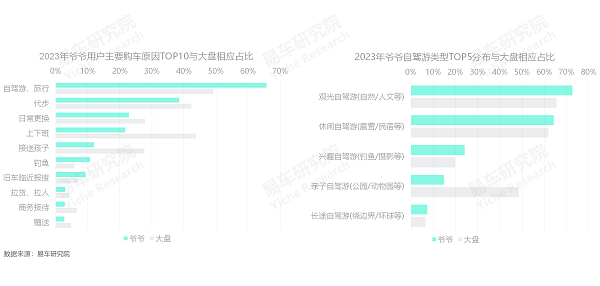

爷爷购车用户钟情于自驾游,2023年占比高达65.77%,主打一个“玩”字

2019-2023年,随着中国车市全面进入增换购时代,中国购车用户对自驾游的诉求有显著提升,但截至2023年底,大盘用户对自驾游、上下班、代步等诉求仍高度交织在一起,爷爷倒是简单清晰,2023年自驾游高达65.77%,且一枝独秀,大幅领先代步、上下班等;

从自驾游类型看,大盘用户除了观光游与休闲游,还有亲子游,爷爷更聚焦前两者。中国青年经常把诗与远方挂在嘴边,爷爷却把诗和远方踩在脚下,欧美国家是年轻人到处玩,我们是老年人到处玩;

近两三年,长城、奇瑞、长安、北京等车企都推出了不少适合玩的产品,诸如坦克300、大狗、二狗、猛龙、哈弗H5、旅行者、深蓝G318、BJ60等,喜欢自驾游的爷爷用户,没准会成为助推上述产品的“关键先生”。

爷爷自驾游主打任性风格,经常“想走就走”,且一脚油门下去往往能飞出500公里开外,主打一个“酷”字

虽然中国大盘购车用户越来越注重自驾游,但2023年近70%集中周末。周末也就两天,所以大盘用户的自驾游跑不远,2023年27.03%集中50-100公里,24.01%集中101-200公里,500公里以上的仅有13.30%。对比大盘,爷爷用户的“随时”占比非常显著,占比高达38.95%,大幅领先于大盘用户的17.25%,且爷爷一脚油门下去往往能飞出500公里开外,2023年500公里以上占比31.58%,爷爷自驾游主打一个“酷”字;

上了高速,尤其是长途高速,电动车的优势容易受限,爷爷车市的兴起,理论上会助力中国车市维持一定比例的燃油车消费,也会刺激PHEV、HEV等节能车消费。广大车企与其浪费时间争论电动车与燃油车谁替代谁,不如静下心来找准各自的核心用户。

“玩酷爷爷”爱江山,更爱“美人”,2023年爷爷携手奶奶一同领略壮丽河山的占比高达69.47%

爷爷购车的核心诉求是自驾游,很会玩,且一脚油门下去往往能飞出500公里开外,很酷,不过爷爷不是一个人去外头风流快活,而是携手奶奶一同领略壮丽河山。2023年,爷爷自驾游时携手奶奶的占比高达69.47%,大幅高于朋友、孩子等的陪同比例,诠释着爱江山更爱“美人”;

爷爷与奶奶一同出行,除了享受浪漫时光,彼此也可以相互照应,更大程度上,可能是奶奶照顾爷爷。由于爷爷携手奶奶一同出游的比例较高,车企提供的相关产品,应更注重空间、安全等卖点。

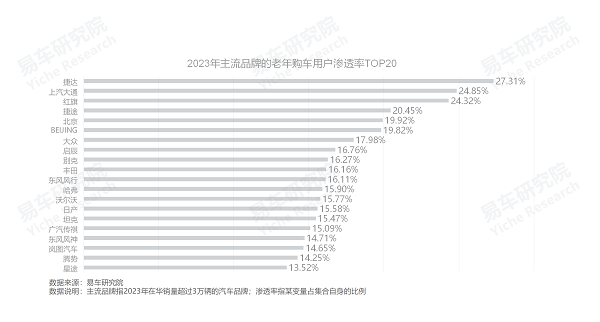

捷达领衔2023年中国老年车市主流品牌渗透率排行榜,助力爷爷奶奶开启“玩酷之旅”

2023年,在所有年销量超过3万辆的主流品牌中,捷达的老年渗透率高达27.31%,位居榜首,其次是大通、红旗与捷途。前四者除了红旗,其它都是主打性价比的品牌。爷爷等老年用户未必缺钱,尤其是退休老干部,但不见得非得过很奢侈的生活。60后这批爷爷,成长于新中国最贫穷、最动乱的20世纪六七十年代,奋斗于争分夺秒建设社会主义事业的20世纪八九十年代,他们骨子里就有艰苦朴素的基因。目前,面对“玩酷爷爷”,捷达、大通与捷途倒反有些拘谨和腼腆,不敢或不太好意思直面老年机遇,容易导致市场营销等具体举措出现变形与走样;

北京与BEIJING的老年渗透率相对靠前,受益于北京车市较高的爷爷渗透率,但两者的区域性太明显,不利于吸引江苏爷爷、广东爷爷等其它区域的用户;

大众、别克、丰田、日产之海外主流品牌,纷纷位列老年渗透率TOP20。爷爷在过去二十年,对上述品牌的好感是非常高的,日后爷爷车市如持续爆发,理论上海外普通品牌有一定的先机优势;吉利、长安、奇瑞等多数主流中国品牌都未进入老年渗透率TOP20,一方面说明上述品牌在近十年的年轻化战略很成功,另一方面,也意味着上述中国品牌更有可能错失老年车市的新机遇。

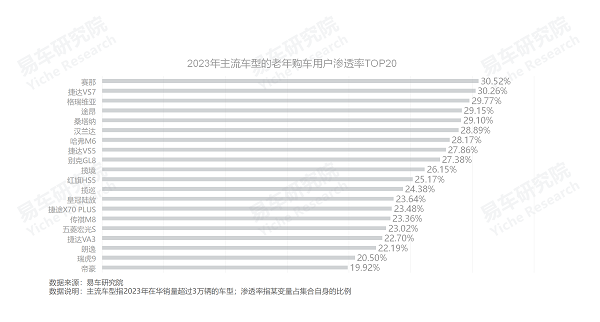

赛那领衔2023年中国老年车市主流车型渗透率排行榜,陪伴爷爷奶奶们开启“玩酷之旅”

虽然赛那、格瑞维亚的设计偏保守,但不影响两者的市场表现,近一年,两者相加的月销量轻轻松松七八千辆,甚至万辆。背后的关键推手就是爷爷用户,两者突出的大空间、高效的节能性,哪怕保守的设计等,都是爷爷用户的最爱。2023年,赛那与格瑞维亚的老年渗透率分别高达30.52%、29.77%,前者位居第一,后者位居第三;

大众的途昂、桑塔纳、揽境、揽巡、朗逸都在TOP20,如果加上捷达三款产品,大众占了老年渗透率TOP20的近半壁江山,这与曾经大众轻松霸屏车型销量TOP10的壮举遥相呼应。如今这部分用户渐渐老去,但对大众依旧情有独钟,只是大众尚未心领神会;

2023年,老年渗透率TOP20车型的整体设计,都不是很时尚和运动,偏中庸与保守,意味着老年车市的快速崛起,将对目前多数车企主打的运动、流线、时尚等设计理念提出挑战;

在老年车市车型渗透率TOP20中,SUV、MPV等多功能产品居多。

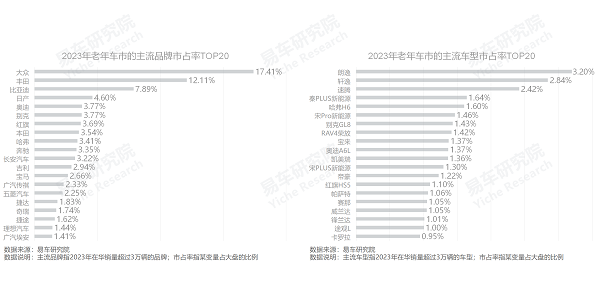

大众、丰田已成“玩酷爷爷”主导的中国老年车市的主要受益者,老年车市正成为比亚迪挑战大众、丰田的新战略性战场

从老年车市的品牌市占率看,大众、丰田成为主要受益者,2023年,分别占了老年份额的17.41%和12.11%。从车型市占率看,朗逸成为爷爷车市的最大受益者,份额高达3.20%,大众与丰田的具体车型占了TOP20过半的数量;

比亚迪位居大众、丰田之后,2023年在老年车市的市占率为7.89%,秦plus、宋pro、宋plus三款产品都晋级到了车型市占率TOP20。2024-2030年,如老年车市持续壮大,并扩大至四五百万辆的规模,该细分车市一定会成为比亚迪继续挑战大众与丰田的新战略性战场,2024年投放的唐L和唐MAX,将是比亚迪积极试水老年车市的关键产品。

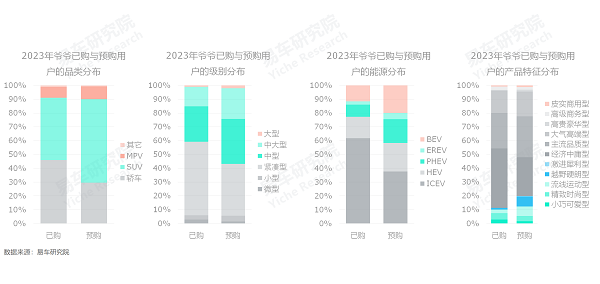

现行产品并不能有效满足爷爷的需求,爷爷预购车型聚焦多功能化、大车化、节能化、个性化,进一步凸显“玩酷”调性

虽然大众、丰田等已率先受益于老年车市,但该车市的消费特征与市场格局远未定型:爷爷已购品类集中轿车与SUV,两者各自占比45%多点,但预购SUV占比突破60%,MPV也逼近10%,轿车则跌破30%,多功能化显著;爷爷已购级别集中紧凑型,占比超53%,预购紧凑型占比大幅跌至37.60%,中型、中大型大幅增长,大车化显著;爷爷已购能源集中燃油车,占比超60%,预购燃油车占比大幅跌至37.75%,油混、插混、增程与纯电都有较大增长,节能化显著;爷爷已购产品特征聚焦经济中庸型产品,占比43.04%,预购占比跌破30%,流线运动、越野硬朗等个性产品,与主流品质、大气高端等主流产品提升显著……

爷爷预购车型聚焦多功能化、大车化、节能化、个性化,进一步凸显“玩酷”调性,但目前多数受益的车企,并没有从战略层面去重视爷爷用户,更没有为爷爷用户量身打造的产品。多数爷爷用户目前的选择仅是“权宜之计”,未来“变心”的概率相当大。

2024-2030年,老年车市将成为中国车市的新蓝海,且会培育出有爷爷自身特色的“新玩酷车市”

由于60后人口众多,和20世纪80年代中国的 政机关、行业协会等就业人数持续增加,2024-2030年,预判退休为主的老年车市将持续增长,市占率有望突破20%,终端销量有望挑战400万辆,将摇身一变为中国车市的新蓝海;

2023年的老年预购数据,凸显了多功能化、大车化、节能化、个性化等新趋势,“玩酷调性”凸显。未来老年用户有望开辟出有自身特色的“新玩酷车市”,与由青年组成的入门运动车市、老炮组成的极限挑战车市、富豪组成的超跑车市等遥相呼应;

面对未来十年中国老年车市的黄金机遇期,相信年龄都在60岁上下的尹同跃、李书福、魏建军、王传福等中国车市的核心领导者,都有春江水暖鸭先知的感触,便于为自家的捷途、星途、领克、坦克、哈弗、魏牌、方程豹、仰望等细分品牌,和智能化等新技术路线,寻找到更有潜质的消费群体。相信年龄都超过50岁的雷军、李斌等新一批车市领导者,也能感觉到老年车市的生机与活力,便于下一阶段的战略优化。